Поширте у соцмережах

Поділитися

Твітнути

Дата публікації: 24.03.2022

В Україні почалася податкова реформа в умовах війни*. Розглянемо одну зі змін – можливість перейти на спрощену систему оподаткування ІІІ групи за ставкою єдиного податку 2% на період дії воєнного стану. Хто може обрати цю систему оподаткування та як подати заяву, роз’яснює для Мережі правового розвитку консультантка з фінансів та оподаткування Анна Карпенко.

Закон України #2120 від 15.03.2022р., яким внесено зміни до Податкового Кодексу, почав діяти 17 березня 2022 року.

Хто може обрати «нову» спрощену систему

Платниками єдиного податку ІІІ групи можуть бути:

При цьому вимоги до них наступні:

Не зможуть обрати спрощену систему оподаткування зі сплатою єдиного податку за

ставкою 2% доходу:

1. Суб’єкти господарювання (юридичні особи та фізичні особи − підприємці), які здійснюють:

2. Страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів.

3. Представництва, філії, відділення та інші відокремлені підрозділи юридичної особи, яка не є платником єдиного податку.

4. Фізичні та юридичні особи – нерезиденти.

Як подати заяву

Форма заяви про застосування спрощеної системи оподаткування затверджена наказом Міністерства фінансів України від 16 липня 2019 року № 308.

Подати заяву можна через електронний кабінет платника податків із застосуванням кваліфікованого електронного підпису або іншими засобами електронного зв’язку.

Термін подання заяви:

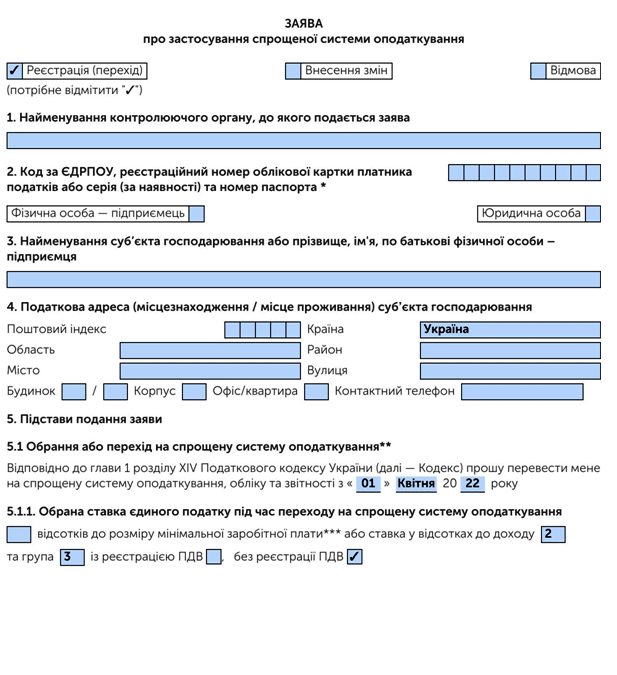

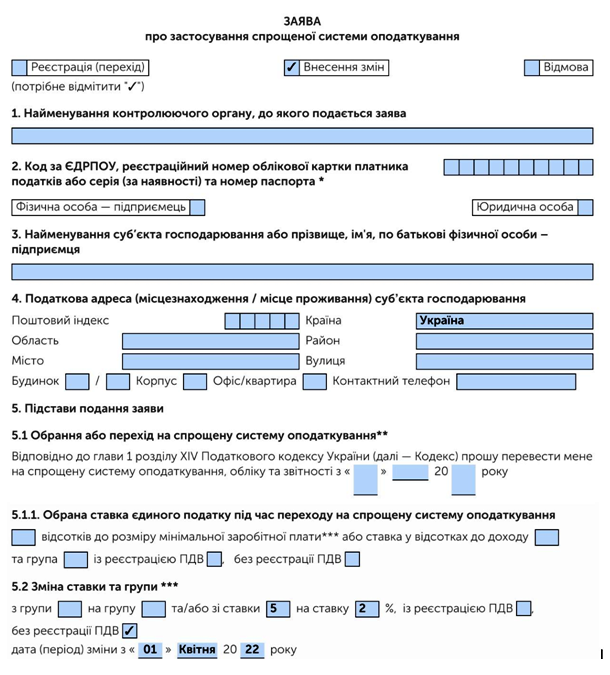

Заповнення заяви

Розглянемо на прикладах, як заповнити заяву.

Згідно з роз’ясненням податківців (ЗІР 108.01.01), заповнюється рядок 5.1.1 «Обрана ставка єдиного податку під час переходу на спрощену систему оподаткування» Заяви у полі «ставка у відсотках до доходу» зазначається ставка 2%. Зразок наведено нижче.

Заповнюється рядок 5.2 «Зміна ставки та групи» Заяви у полі «зі ставки» зазначається діюча ставка, а в полі «на ставку» зазначається ставка 2%. Зразок наведено нижче.

Для подачі заяви через Електронний кабінет платника податків застосовуються форми з кодами:

F0102003 – для підприємців

J0102003 – для юридичних осіб

Зауважимо, що перехід на «спеціальну» ІІІ групу зі ставкою 2% є правом, а не обов‘язком. На нашу думку, найзручніше буде платникам ІІІ групи зі ставкою 5% перейти на застосування ставки 2%. Проте для прийняття рішення про перехід потрібно визначити доцільність такого переходу. Для платників ПДВ, до прикладу, це може бути недоцільним, оскільки при такому виді діяльності є нюанси з обліком, декларуванням і компенсуючими податковими накладними. Отже, кожен має вирішити для себе цю доцільність індивідуально.

*Більше про податкову реформу в умовах воєнного стану – у статті Податкова реформа під час війни: що запровадили та скасували в Україні.

P. S. Більше актуальної інформації на правову та гуманітарну тематику – у спецрубриці #StandWithUkraine. В ній акумулюємо матеріали, які можуть стати в нагоді тим, хто страждає, чиї права порушуються внаслідок війни РФ проти України.

Будьте в курсі кожної новини та події – підпишіться на наш Telegram-канал: https://t.me/LegalDevelopmentNetwork

Отримати детальнішу консультацію можна за телефоном 096-032-35-38. Консультантка на зв’язку із 11:00 до 13:00, понеділок – п’ятниця

Ви можете отримати індивідуальну консультацію через онлайн-чат Мережі правового розвитку. Чат працює щодня з 10:00 до 16:00. Допомогу надають юристи та юристки правозахисних організацій, які входять до складу Мережі правового розвитку.

P. S. Більше актуальної інформації на правову та гуманітарну тематику – у спецрубриці #StandWithUkraine. В ній акумулюємо матеріали, які можуть стати в нагоді тим, хто страждає, чиї права порушуються внаслідок війни рф проти України.

НАШУ РОБОТУ СВОЇМ ВНЕСКОМ |

Будьте в курсі кожної новини та події – підпишіться на наш Telegram-канал: https://t.me/LegalDevelopmentNetwork

Якщо помітили помилку на сайті, будь ласка, виділіть текст та натисніть ctrl-enter.

Роздрукуйте та розмiстiть на дошцi оголошень у своєму под’їздi постер Мережi

Станьте волонтером та допомогайте знаходити рiшення проблем iншим

Поставте питання, i один з експертiв Мережi надасть вiдповiдь.

Графік роботи чату: з 10:00 до 16:00

щодня.

Поставте питання через LawLink Bot в будь-який зручний спосіб. LawLink Bot — це розумний та цифровий юридичний помічник, якого створила Мережа правового розвитку.

Мережа правового розвитку реалізує комплексні проєкти, спрямовані на посилення прав людини, розвиток спроможних громад та розбудову сталих інструментів доступу до правової допомоги. Ми працюємо на перетині адвокації, правопросвіти, локальної координації гуманітарного реагування

Ми робимо правову допомогу доступною. Ми посилюємо спроможність громад та допомагаємо їм розвиватися. Підтримайте нас у цій роботі.